土地一级开发 雾里看花

|

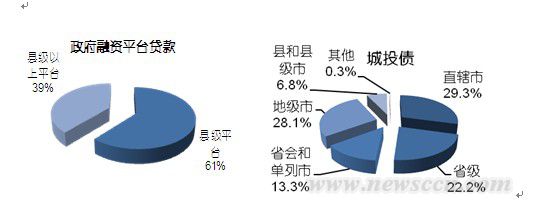

房地产市场遇冷,作为上游的土地一级开发市场也正经受一场洗礼。例如,云南城投2008年与昆明市土地矿产管理办公室签订委托合同,对环湖东路沿线土地进行一级开发。四年过去,云南城投累计投入约66亿元,期间组织1622.8亩土地挂牌交易,但仅有5宗182.7亩成交。土地一级开发业务累及公司业绩,据其2011年年报显示,在扣除了非经常性损益后,公司实际上发生了亏损。现实击碎梦想。房地产市场降温之后,一些二级开发商转战一级开发,念想将此作为避风港,然紧拴在同一产业链上的一二级开发,没有谁能躲得过风暴的侵袭。 而另一方面,土地一级开发的重心正在悄然下移。城市化继续推进,新城新区建设向三四线城市以及县域蔓延,产业新城、科技新区、生态园区诸如此类雨后春笋冒出,这意味着大量的土地开发以及基础设施建设需求。对许多城市而言,地方政府的财力在大规模开发建设的资金需求面前捉襟见肘,融资成为横亘在前的一座大山。 法律法规的缺失更让土地一级开发蒙上了一层面纱。至今,土地一级开发领域未有一部全国性的法律,各地政府在实践中不断摸索着适合自身的道路,“政府主掌派”、“市场派”、“骑墙派”一时迷人眼花。 从投资主体来看,目前土地一级开发市场主要存在三种模式 一是“政府运作”模式,即政府进行土地一级开发运作,承担全部费用和风险,当然收益也全归其所有。2010年国土资源部发文,要求2011年3月前土地储备机构必须与其下属和挂靠的从事土地开发相关业务的机构彻底脱钩,各地国土资源部门及所属企事业单位都不得直接从事土地一级开发。在直接从事一级开发被禁后,各类城投公司接过了活,成为政府的融资平台,维系着“政府运作”模式。 二是“市场化企业开发”模式,通常是政府通过招投标的方式委托企业进行一级开发。此种模式的核心在于市场风险的规避与利益的获取。目前主流做法是土地溢价的分成,即政府在向企业支付开发成本之后,溢价部分按一定比例双方分享。2006年,海南省政府发布《规范企业参与土地成片开发的通知》,规定政府在土地一级开发纯收益中的分成不得低于30%,这意味企业最高可获取溢价部分的70%。利益所致,中信、华润、鲁能等大企业纷纷入驻海南岛。一级开发牵涉环节众多,特别是在拆迁环节,成本存在较大变数,为规避风险,企业通常会要求签订一个保底协议,保障企业的最低收益。 三是“政府与企业合作开发”模式,即政府与企业共同出资成立公司进行土地一级开发。该种模式的特点是能充分发挥政企双方的优势,并且保障开发过程中兼顾经济效益与社会效益。 在上述三种模式的基础上,衍生出了一些新型的模式。例如2011年,苏宁环球和广州市荔湾区人民政府共同出资成立合作公司,进行广州白鹅潭地区的土地一级开发。然根据相关的协议显示,合作公司并非直接操盘一级开发,实际上由国家开发银行广东分行向合作公司提供贷款,再由合作公司为土地一级开发项目提供资本金,而苏宁环球为这些贷款提供担保。显然,这是在地方政府融资平台再融资能力不足的情况下进行的一种新模式尝试。 不同级别的开发主体在开发模式选择上出现分化 市场化企业介入一级开发领域渐成趋势,但也出现了一些分化。《北京市土地储备和一级开发暂行办法》规定,若企业只参与土地开发的管理,则管理费不高于储备成本的2%;若企业负责从资金筹措到项目筹措的全过程,则利润率不高于成本的8%。上述利润相比一级开发巨额的资金占用以及开发风险,实际上并没有什么吸引力,很难吸引市场企业进入。2009年,北京更是明确了“政府作为开发主体投资,委托企业具体实施”的原则,进一步将一级开发业务收权。较之北京,许多地方政府特别是三四线城市,则是翘首期盼企业携资介入。 一级开发模式选择出现分化主要的原因可以归结如下。一、不同级别政府的融资能力差异巨大。数据显示,2009年13家银行向北京土地储备中心授信1510亿元,专款用于土地一级开发。财力的保障,才使北京有决心将一级开发业务收归,对三四线城市而言,往往自身不具备足够的融资能力。二,对一二级联动开发的态度。市场化企业进入一级开发,关注的除了一级开发所带来的利润外,更多的目光早已锁定在二级市场上。通过各种协议,一级开发企业往往能以低价拿地,从而在后续市场上截取更大的利润。一二级联动开发,不免存在各种寻租腐败因素,更重要的是,开发商在某种程度上绑架了地方政府,形成对区域经济发展的巨大影响力。或是考虑到此,一些地方有意弱化企业在区域经济发展中的影响力,而更多的地方则是“认识至此,力所不及”。整体上可以认为,分化的界线在于城市的经济实力和级别。 地方政府的融资结构应证了上述观点。各类政府融资平台9.09万亿贷款中(2010年11月数据),县级平台占61%,而在9000亿元的城投债中,县级平台仅占6.8%。数据的背后是不同级别政府的偿债水平以及融资能力差异,财大气粗者才有能力去践行自己的理想。

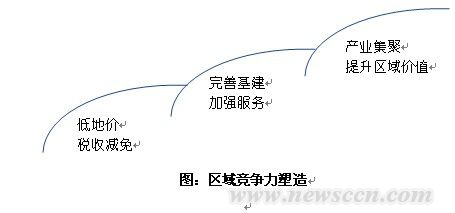

通过产业定位来提升区域价值 土地开发,最终的目的在于推动区域经济的发展。为了吸引项目投资落地,不少地方祭出低地价(甚至免费)、税收减免、完善基础设施建设、加强服务,所谓“招商引资四大招”,如今这些措施早成标配,已不足成为在激烈的区域竞争中脱颖而出的法宝。对于企业而言,到一个地方投资,其核心的考量在于商务成本,包括要素成本与制度成本。要素成本显化在外,政府能干预的主要是地价,而制度成本则是潜行暗流。 我们认为新时代的区域竞争需要解决的是制度成本问题。通过在大区域中的横向战略嵌入,实现与区域城市的联动发展;通过产业链纵向切入,与产业链上下游密切配合,降低交易成本;此外,明晰的产业规划还有利于实现更为精准的配套服务,促进产业集聚发展,达到提升区域价值推动区域经济发展的目的。例如,绍兴县滨海工业区规划了印染工业集聚区,印染企业向园区集聚发展,水电路气等基建、职工公寓商贸等公共服务平台就能密切配合印染企业的需要,同时上游的研发技术平台,下游污水处理等环节也能发挥规模经济效应,形成良性循环。

招商引资绑定一级开发 将招商引资与一级开发绑定,对三四线城市或有一定的实践意义。对三四线城市而言,工业和现代服务业仍是驱动地方经济发展的核心力量。然普遍的情况是引入企业完成一级开发后,政府部门开始进行招商引资,常见的局面是“全(公务)员招商”,实际效果往往并不见得好。原因在于,政府部门在招商引资方面并非专业,现代社会的招商并不是简单的推介地方以及相应政策,专业的招商必须深入了解产业,知道产业链每一环节的需求。企业在这方面则可以发挥相应优势,通过专业的积累以及对行业企业动态信息的掌握,专业服务于地方招商引资。一个或可采取的做法,引入企业进行一级开发,同时承担招商引资与后续服务功能,在一级开发环节,只向企业支付成本,更多的利益让渡则通过招商引资落地来实现。 |

会员评论