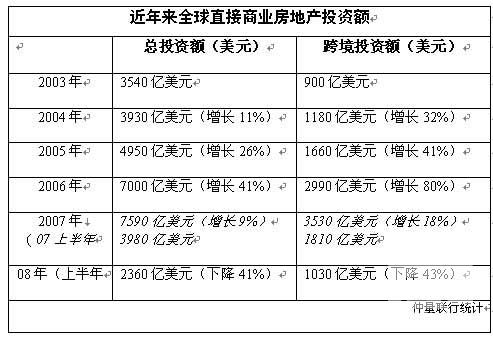

全球商业地产投资跌41% 倒退3年前

发布该数据的仲量联行分析认为,全球信贷市场的不稳定,贷款渠道在减少,而借贷成本却在增加是交易量下滑的主要原因

尽管成交量低迷,房地产的全球化趋势却依旧没有改变,跨国投资仍旧占据了整体交易量的近45%。但地产中国网也从该报告中看到,各个区域的跨国投资比重发生了变化,美洲地区从25%上升到30%,而亚太地区从46%降至34%,欧洲则从66%降至58%。 仲量联行亚洲资本市场总监Stuart Crow表示:“造成交易量下降的主要原因归咎于全球信贷市场的不稳定,贷款渠道在减少,而借贷成本却在增加。因此,许多买方不愿或者无力承担2007年的房价水平,而卖方也不想降低期望值。买卖双方的相持状况就由此产生,这种现象在大规模项目上尤为突出。” 前些年,房地产交易量之所以能连创新高,主要原因在于借贷成本相对较低。随着全球商业抵押担保证券(CMBS)市场的崩溃及借贷成本的普遍提高,以往那些融资比例较高的投资者相继退出了房地产市场。与此同时,面对急速放缓的全球经济、出现贬值的房产以及对投资收益的高期望,各类投资者都变得更为谨慎。尽管一些股权投资者(equity based investors)仍旧比较活跃,但是他们也在精挑细选。而更多人则在观望房价的走势。 展望未来的一年,Stuart Crow认为,“信贷市场的稳定估计仍需一年的时间。在此期间,我们应该可以预期将出现鉴于压力形式下的出售会有所增加。高速成长或核心市场将可能会吸引大部分投资者的眼球。房价的波动同时也为投资者带来了机会。而对于那些能在未来一年中进行投资的,他们的机会则更大。” 与此同时,投资者也正在寻求透明度较低而成长基础较为坚实的市场,例如拉丁美洲(特别是巴西)、中东欧及亚太市场(比如越南)。仲量联行预计,2008年的投资额将同比下降至少35%,这已考虑了2007下半年市场已呈现疲软态势的因素。 链接:三大区域投资概况 美洲地区:房产交易疯狂萎缩 2008年上半年,美洲地区的房地产交易量同比下降56%,减少至大约750亿美元。而跨境投资也急剧萎缩至230亿美元,同比减少47%。跨境投资在所有投资活动中所占的比重则从25%上升至30%。 位于美洲地区投资额减幅榜首位的是美国。从2007年上半年至今,投资于美国的资金骤减至640亿美元左右,降幅高达61%。最受影响的房地产交易类型集中于大型证券及兼并与收购,而这两类房地产活动在2005至2007年之间一直占据着美国市场的半壁江山。在拉丁美洲,交易量在2008年上半年也稍有回落。然而,这种情况并非源于信贷紧缩或经济因素,而是由于该地区极其有限的可售项目。令人意想不到的是,在2008年初期全球房地产投资普遍萎靡的情况下,投资于加拿大的资金却逆势增长了50%。由此看出,加拿大凭借着其一贯保守的银行金融体系,至今仍然置身于信贷危机之外。 欧洲地区:房产交易量跌38% 信贷紧缩的后果已经渗入到了欧洲商业房地产市场,2008年上半年的交易总量为1060亿美元,这就意味着,按照美元计算,欧洲房地产交易量同比下降了38%,而如果按欧元计算,则降幅更大(44%)。跨境投资额降至610亿美元,下降了46%,但仍占总投资额的近60%。 2008年上半年,在英国、德国和法国这三个欧洲的最大市场,房地产投资额为530亿美元,同比减少了50%。与此相反,一些欧洲二线市场则显得较有活力。例如,按美元计算,比利时、芬兰、荷兰及西班牙的投资额均有所增长(但若按照欧元计算则略有下降)。这些市场均有数家主要的证券投资及公司交易支撑,特别是在第一季度。此外,中欧和东欧的投资也较为活跃,主要的支撑是持续走强的俄罗斯市场及不断发展的罗马尼亚市场。 亚太区:投资额相对平稳 2008上半年,亚太地区仍旧保持强劲的增长态势,投资额几乎没有变化,依旧为550亿美元(仅同比下降了0.3%)。但是,如果以当地货币计算,投资额实际减少了9%。2008上半年,亚太地区的跨境投资额虽然下降了25%,但国内投资者却支撑着整体的投资活动。跨国投资额为190亿美元,占总投资额的34%(同比下降了46%)。 整个东南亚地区吸引的投资额在亚太区首屈一指,而且,凭借其良好的增长态势,它将继续吸引更多的投资者。新加坡的投资增速较快,上半年的总投资额已经达到了48亿美元(同比增长了20%)。而在中国和日本,以美元计算的投资额则在08年上半年分别增长了3%和8%。然而,如果假设07年上半年至08年上半年期间的汇率不变,两国市场的投资金额则实际上减少了5%。此外,在信贷紧缩的影响下,两国市场的交易规模和交易数量均有所下降。澳大利亚市场与欧洲和美国这些主要市场类似,不断增长的借贷成本造成买卖双方相持,从而使得以美元计算的交易量同比下降52%,以澳币计算,交易量同比下降57%。

|

会员评论