市政债推出前夜 城投债避险情绪升温

|

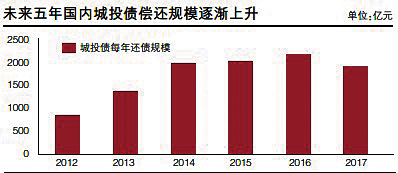

“发展市政债将成为化解城镇化融资难的突破口。未来十年,市政债可能是推动债券市场发展的因素。”11月29日,中国人民银行金融市场司司长谢多的一番公开表态吸引了无数机构投资者的注意。在此之前,国务院副总理李克强在会见世界银行行长金墉时也指出,“中国未来几十年最大的发展潜力在城镇化。” 城镇化建设引发新一轮投资增速已成必然,巨大的融资需求直指债券市场。今年第四季度,城投债市场急剧放量,总额预计超过2000亿元。但业内有观点认为城投债已是强弩之末,风险正逐渐积聚,在这场类似“击鼓传花”的游戏中,有些机构开始提前撤退。

今年初以来,银监会对城投债市场的监控越来越严,业内人士认为,未来地方政府的债券融资平台将可能伴随着“新城镇”进程,向市政债市场转移。 “改良版”地方政府债 尽管真正意义上的市政债尚未推出,但北京凯世富乐投资有限公司投资总监乔嘉对市政债的前景抱以高度期望,他的团队管理着总规模数十亿元的债券资产。而他则常年在外考察各种城投债,在近期短短几个月内,他考察了全国各地三十余个城投债项目。 “一些地区,连基本的公路都不通也在启动城投债,我们必须开越野四驱车进去,这些地方确实需要资金投入。”乔嘉告诉记者,“这些区域或具备矿藏储备,或有一些其他优势资源,但就是运不出去,修路、修桥、兴建水利枢纽是必然选择。” 2011年11月15日,上海市首次公开招标发行71亿元地方政府债券。招标结果显示,3年期和5年期中标利率分别为3.10%和3.50%,认购倍数均超过3倍,发行情况远超过市场预期。 记者了解到,上海市首次发行的地方政府债仍由财政部代发,即由财政部代办收款和还本付息,但需上海在市付息日,还本日前将财政部代办债券还本付息资金足额缴入中央财政专户。而业内专家认为,国际市场上真正的市政债指的是由地方政府独立发行的地方政府债,而非由中央政府代发的地方债。 |